- Анюти ипотекийг эрт төлөлтөөр хэрхэн тооцоолох вэ?

- Хүүний томъёо

- Зээлийн хэмжээг багасгах эрт төлбөрийг төлөх

Зээлийн байгууллагуудтай тогтмол харилцаатай байхын тулд тэдний үйлчлүүлэгчид зээл ба хадгаламжаа хэрхэн тооцдог талаар хожуу эсвэл эрт мэддэг. Анютинг ипотекийн зээлдэгч нь санхүүгийн байгууллага хэрхэн төлбөрийн хуваарийг хэрхэн бүрдүүлэхийг мэдэхийг сонирхож байна эрт төлөх ипотекийн зээл. Энэ өгүүллээр бид эдгээр бүх асуултыг асуух болно.

Ипотекийн төлбөрийг жилийн төлбөртэй хэрхэн тооцох вэ?

Үнэн хэрэгтээ хүн бүр ипотекийн төлбөрийг энгийн нэгэн томъёогоор тооцоолж болно. Бид эдгээр томъёог өгч, жишээлбэл, жилийн төлбөрийг хэрхэн тооцоолох, энэ төрлийн төлбөрийг зээлээр төлөх эх үүсвэрийг харуулах болно. Гэхдээ эхлээд энэ үзэл баримтлал гэдэг нь юу гэсэн үг болохыг харцгаая. Мөн ипотекийн зээлийг төлөхөд өөр ямарваа нэгэн схемийг ашигла.

Ипотекийн төлбөрийн хувьд ялгавартай буюу анхан шатны тооцоонд үндэслэн тооцож болно. Өөр өөр (өөрчлөгдөх) төлбөрүүд нь ипотекийн зээлийг эргэн төлөхөд шаардагдах мөнгөний хэмжээг бууруулдаг. Анюти (байнгын) төлбөр нь зээлдэгчийн зээл төлөхтэй холбоотой тэнцүү сарын төлбөрийг багтаадаг бөгөөд анютитийн томъёогоор тооцоолно.

Ипотекийн гэрээний хугацааны туршид, зээлдэгч нь зээлийн эргэн төлөлтөд хэсэгчлэн төлөх хэсэгтэй ижил хэмжээний зээлийг банкинд шилжүүлдэг. Зээлийн эхлэлийн үед хүүгийн төлбөр энэ дүнгээр давамгайлж, эцсийн эцэст, зээлийн эргэн төлөлтийг төлөх төлбөр. Ипотекийн зээлийн эргэн төлөлт нь нийт төлбөрийн дийлэнх хувийг эзэлж байгаа боловч зээлдэгчийг сар бүрийн зээлийн зардлынхаа хэмжээгээр тогтворжуулдаг.

ОХУ-д тогтвортой байдал, тууштай байдалд дуртай. Тиймээс бид яг үнэндээ жилийн төлбөрийг хамгийн ихээр авдаг болсон. Зээлийг төлөх энэхүү арга нь зээлдэгчийн төсвийг төлөвлөхөд тохиромжтой байдаг. Учир нь нийт хугацаа нь ижил хэмжээтэй байна. Түүнээс гадна моргейжийн зээлийн эргэн төлөлтийн эхний үе шатанд төлбөрийн хэмжээ нь ялгаатай төлбөрийн хэмжээнээс бага байна.

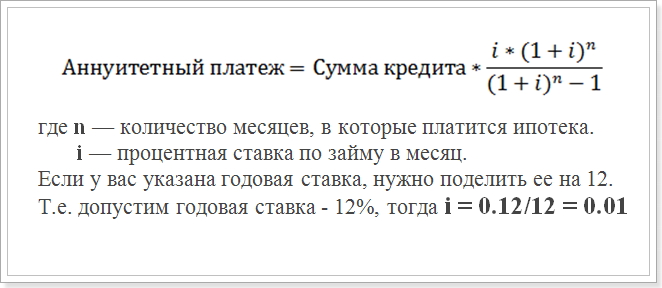

Тиймээс та хуваарийн дагуу жилийн төлбөрийн тооцоог хийхийг оролдож байна гэж үзье. Ихэвчлэн банкуудад дараахь томъёог ашиглана:

Аннигийн төлбөрийн маягт

Энэ утга (i) ба тооцоололд ашиглагдах ёстой.

Энэ томъёо нь хамгийн түгээмэл бөгөөд Sberbank, VTB 24, DeltaCredit банк зэрэг томоохон банкуудад ашиглагддаг. Гэсэн хэдий ч, та ипотекийн зээлийн тогтмол төлбөрийг тооцоолох өөр томъёо байдаг бөгөөд хэрэв та хаа нэгтээ төлбөрийг тооцоолох өөр нэг арга замтай бол энэ нь зөв биш гэсэн үг биш юм.

Анюти ипотекийг эрт төлөлтөөр хэрхэн тооцоолох вэ?

Зээлийн эргэн төлөлтийг хийх үед төлбөрийн хуваарь нь онцгой сонирхолтой байдаг. Зээлийн байгууллага нь зээлдэгчийн албан ёсны өргөдөл гаргахаас өмнө, төлбөрийн чадваргүй болсон тохиолдолд төлбөрийн хэмжээ нь хэдийгээр урьдчилж төлсөний дараа хэдий хэмжээний төлбөрийг хийхийг мэдэж байх ёстой. Менгений эргэн телелтед 2 терлийн телбер байж болох бегеед энэ нь зээлийн хугацааг бууруулах, телберийн хэмжээг багасгах явдал юм. Гэхдээ ямар ч нөхцөлд ижил томъёог ашиглах болно.

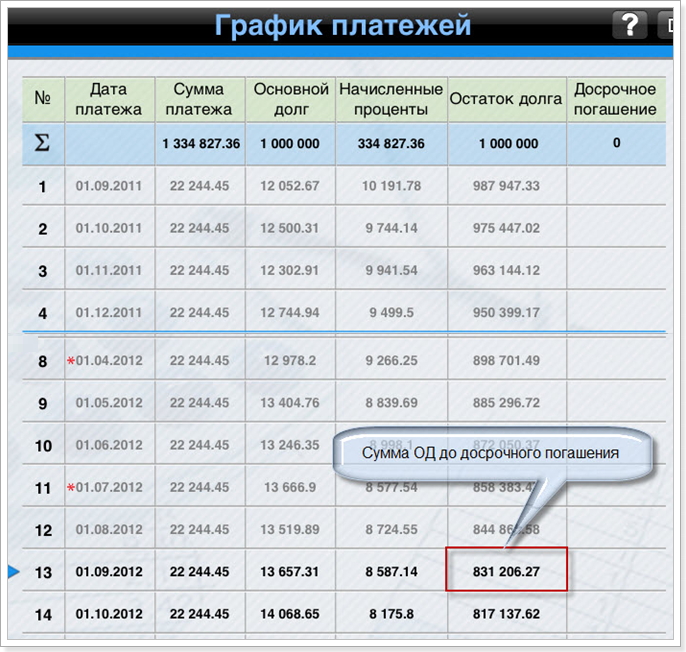

Анхны эргэн төлөлтийг хийсний дараах зээлийн ипотекийн хуваарийг тооцоолох жишээ. Дээжийн хувьд бид дараах параметрүүдтэй зээл авна.

- Хэмжээ: 1 000 000 рубль

- Хугацаа: 60 сар (5 жил)

- Хүүгийн хувь: 12%

- Анхны төлбөрийн огноо: 2015 оны 9-р сарын 1.

Дээрх томъёог ашиглан дараахь төлбөрийн хуваарийг гарган авна.

Урьдчилсан төлбөрийн төлбөрийн хуваарь

Төлбөрийн торгуульгүй эрт төлбөрийг зөвхөн 1 жилийн дараа хийсний дараа хийж болно гэдгийг санаарай. Тиймээс 12, 13 дахь сарыг авч үзье.

Хүүний томъёо

Анютын зээлийн төлбөрийн хуваарийг тооцоолохоосоо өмнө дээр дурдсан томъёоноос гадна төлбөрийн үндсэн төлбөр болон хүүгийн төлбөрийн хэмжээг тооцоолох схем байдаг. Эдгээр томъёог авч үзье:

Анютигийн төлбөр = ОӨ-ийн хүү, хүүг эргүүлэн авах,

Хүү нь тухайн сард төлөгдөх хүүгийн хэмжээ,

Өрийн бичиг буцааж төлөх - зээлийн байгууллагад төлөх дүн.

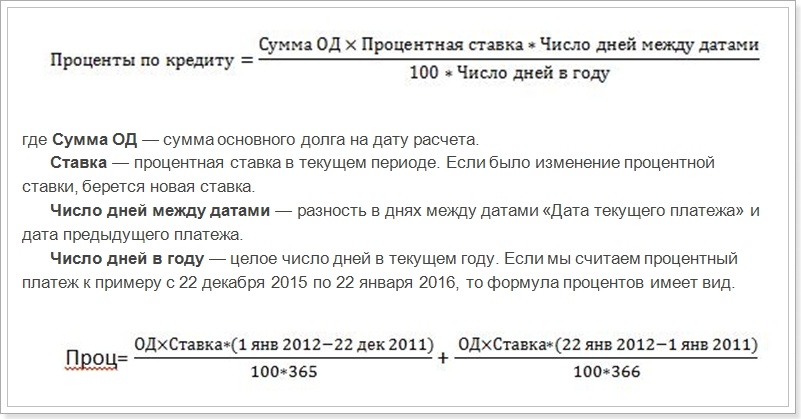

Сарын төлбөрийн хувийг тооцох томъёо

Энэ нь 12 ба 1-р сард тооцоолох шаардлагатай. Гэсэн хэдий ч, бидний жишээн дээр энэ нь зайлшгүй биш юм. Эхний төлбөрийг 9-р сарын хүү (31 хоногийн хоорондох зөрүү) тооцоолох хэрэгтэй.

Графикаас харахад эхний сарын дотор МЛ нь 1,000,000 рубль юм. Жилийн хүү, он, сар, саруудын тоог оруулан 10191, 78 рубльтэй тэнцэх үзүүлэлтийг авна. Энэ нь хүүгийн төлбөрийг харгалзан үзэх ёстой дүн юм.

Зээлийг эрт төлж эхэлснээр тооцоолж үзье.

22244.45 - 10191.78 = 12052.67 рубль

Дараа нь ипотекийн зээлийн эхний төлбөрийг төлсний дараа үндсэн өрийн дүнг тооцоолно:

1 000 000 - 12052.67 = 987947.33 рубль

Ирээдүйд энэ хэмжээгээр хүү тооцох болно. Дараа нь та бүх төлбөрийн хуваарийг тооцоолж болно. Энэ графикаас харахад есдүгээр сарын 1-нээс (13-р сарын) 2016 оны 9-р сарын 1-ний байдлаар үндсэн өрийн дүн нь 831,206.27 рубль байх болно.

Зээлийн хэмжээг багасгах эрт төлбөрийг төлөх

2016 оны наймдугаар сард 2016 оны 8-р сард 100,000 рубль төлөх ёстой байсан зээлийнхаа хэмжээг бууруулахын тулд зээлийн хугацаа хэвээр байх болно гэж бодъё. сарын төлбөр буурах болно. Дараа нь бид төлбөрийг эрт төлсний дараа төлбөрийн дүнг тооцоолохыг оролдох болно. Үүнийг бид анютиг тооцоолох томъёог ашиглана. Бүх параметрүүдээс зөвхөн үндсэн өрийн хэмжээ өөрчлөгдсөн. 8-р сард эрт суурилуулсаны дараа энэ нь:

831206.27 - 100000 = 731206.27 рубль

Энэ дүн нь урьдчилсан төлбөрийг төлсөний дараа зээлийн дүн байх болно. Мөн энэ үзүүлэлт дээр үндэслэн төлбөрийн хугацаанаас хойшхи төлбөрийг сар бүр төлнө.

Гэсэн хэдий ч зээлийн хугацааг мөн өөрчлөх болно:

Зээлийн хугацаа = 60 - 13 = 47 сар

Шинэ дүнг анютигийн төлбөрийн томъёог оруулан шинэ орон сууцны төлбөрийг авах:

Annuity = 731206.72 * 0.01 * [(1 + 0.01) 47 / (1 + 0.01) 47-1]

Үүнд (1 + 0.01) ^ 47 = 1.596263443 , 1.596 - 1 = 0.596263443 , эцсийн тооцоо нь иймэрхүү байна:

731209.72 * 0.01 * 1.596263443 / 0.596263443 = 19575,20374 рубль

Хуваарь болон дүн сарын төлбөр Үл хөдлөх хөрөнгийн барьцаа хөрөнгийг банкны тооцоололд нийцүүлэн ашиглаж болно. Гэсэн хэдий ч зарим тохиолдолд зээлдэгч моргейжийн гэрээнд тусгагдаж болох өөр томьёог ашиглаж болох юм. Томъёонд орлуулах шаардлагатай параметрийг бас зааж өгдөг. Тиймээс онлайнаар ашиглах нь дээр зээлийн тооцоолуур Та ипотекийн зээл авахаар төлөвлөж буй банкны вэбсайт дээр.

Үүний зэрэгцээ та санхүүгийн талаас нь харахад эрт төлбөр төлөх нь ашигтай биш гэдгийг та ойлгох хэрэгтэй. Хэрэв та өр төлбөрөө түргэн шуурхай авахыг хүсвэл илүү төлөх болно.

Анюти ипотекийг эрт төлөлтөөр хэрхэн тооцоолох вэ?Ипотекийн төлбөрийг жилийн төлбөртэй хэрхэн тооцох вэ?

Анюти ипотекийг эрт төлөлтөөр хэрхэн тооцоолох вэ?